工业发展

与俄罗斯Severstal、马拉松石油公司,GCGV、Lyondellbasel和Methanex签订众多长期合同,以及与哈萨克斯坦石油化学工业(KPI)签订大量合同;出售给福建申远的生产中心;Airgas在美国收购Tech Air,并在马来西亚收购Southern Industrial Gas;推出突破性创新Qlixbi,将焊接领域的技术和数字创新相结合;第一条机器人订单准备生产线在法国落成。

医疗保健

收购瑞士Megamega AG,西班牙Dialibre与荷兰Medidis的家庭医疗保健;电子医疗:在法国部署远程医疗监控系统Chronic Care Connect。

创新

东京创新园区在日本落成;巴黎创新园区的深度技术启动加速器Accelair的落成;签署了30多份基于Turbo Brayton技术的低温设备合同,这些合同可降低LNG的蒸发和LNG船的温室气体排放。

气候

参与旨在应对气候变化的三个创新项目:挪威的北极光项目用于捕集和封存二氧化碳,蒂森克虏伯钢铁公司利用氢气减少钢铁生产中的碳排放量,安赛乐米塔尔公司与ArcelorMittal合作用于捕集和回收与钢铁生产相关的碳排放量。

氢能

收购加拿大公司Hydrogenics Corporation近20%的股权,该公司专门从事用于通过电解生产氢的设备;在加拿大建造世界上最大的膜电解工厂;成立液化空气厚普能源装备有限公司、与中石化签署谅解备忘录,推动中国氢能的发展;在法国与Engie和Durance Luberon Verdon市区建立伙伴关系,以工业规模生产绿色氢气(HyGreen项目)。

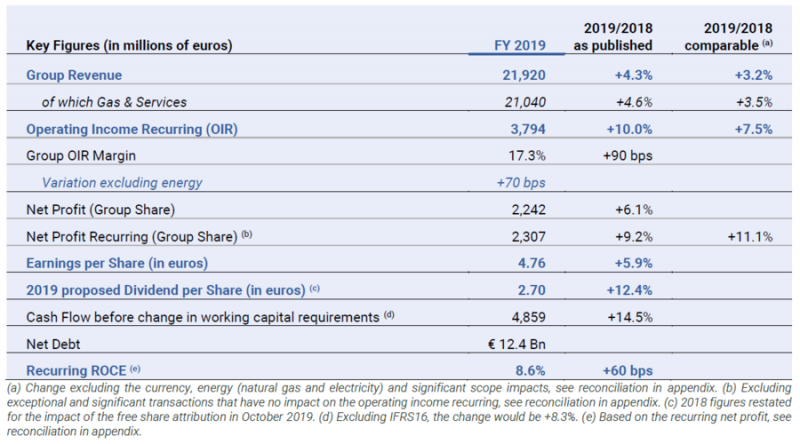

2月11日,液化空气集团发布2019年度业绩报告,其营业收入为219.2亿欧元(2018年:210.11亿欧元),同比增长3.2%。尽管经济环境在2019年第四季度放缓,但气体与服务业务的可比销售增长强劲,同比增长3.5%。在工程建设方面,与2018年相比,第三方客户的销售额有所下降,资源主要分配给内部项目。全球市场与技术继续保持强劲发展势头,增长14.9%。在2019年第一季度末收购美国Tech Air以及在9月出售福建申远,对范围产生了重大影响,全年增长0.4%。因此,该集团公布的2019年收入增长率为4.3%。

液化空气表示,集团所有业务,特别是医疗保健和电子业务都为2019年的增长做出了贡献。2019年气体与服务业务收入达210.40亿欧元(2018年:201.07亿欧元),同比增长3.5%。由于2019年已公布的销售额增长4.6%,不利的能源影响(-1.5%)被有利的汇率(+2.1%)和重大范围(+0.5%)的影响所抵消。

美洲地区——2019年营业收入为84.6亿欧元(2018年:79.82亿欧元),同比增长1.5%。大型工业公司的销售额在2019年保持稳定,这是由于下半年美国在一些客户维护方面的转变。主要由于价格上涨,工业商户收入增长保持稳定,增长 0.7%。电子产品增长为2.1%,医疗保健的增长持续强劲,增长9.7%,尤其是在美国和拉丁美洲的医用气体领域。

欧洲地区——2019年营业收入为71.72亿欧元(2018年:71.11亿欧元),同比增长3.4%,主要得益于良好的医疗保健销售势头(+5.2%)和工业商户的强劲增长(+3.4%),这主要归功于高价格影响和强劲的销量。比荷卢经济联盟炼油厂的氢气用量增加,带动了大型工业的销售(+1.7%),而钢铁和化工领域的需求仍然疲软。

亚太地区——2019年营业收入为47.94亿欧元(2018年:43.59亿欧元),同比增长7.7%。大型工业部门的销售强劲增长(+9.7%),这要归功于中国多个部门的增长。工业商户增长强劲(+3.7%),尤其是在中国和东南亚。尽管与2018年创纪录的高销售额相比,第四季度设备和装置销售额大幅下降,但电子产品收入在2019年保持了非常强劲的增长势头(+10.4%)。

中东和非洲地区——2019年营业收入为6.14亿欧元(2018年:6.55亿欧元),同比增长1.5%。工业商户在中东、埃及和印度仍然非常活跃,尤其是氦气的销售强劲。大型工业公司的活动略有所上升,该地区的主要部门位于沙特阿拉伯和南非,现已满负荷运转。埃及和沙特阿拉伯的医疗保健业务继续增长。

大型工业增长3.4%,显著受益于欧洲和亚洲持续的氢气量以及几个新装置的增加。在2019年第四季度不利的经济环境下,工业商户的年增长率达+1.9%,主要是受到包括氦在内的有效价格管理(+3.6%)的推动。强劲的医疗保健增长5.7%,归功于有机销售增长,特别是在欧洲和拉丁美洲的家庭医疗保健以及美国的医疗气体方面。电子产品收入在过去一年中保持了非常强劲的增长势头(+ 7.9%),载气和先进材料销售额实现了两位数的增长。

工程和建设业务的综合收入为3.28亿欧元,与2018年相比有所下降,资源主要分配给大型工业和电子行业的内部项目。包括集团项目在内的总销售额上升,是由于投资决策达到了创纪录的高水平,尤其是在大型工业领域。

按可比价格计算,2019年全球市场与技术收入增长14.9%,达到5.52亿欧元。由于欧洲几个单位的增加,生物沼气增长强劲。与Turbo Brayton技术相关的设备的销售也为这一增长做出了巨大贡献,该技术可减少海上运输天然气时的温室气体排放。

2019年,效率显著提高了23.4%,达到4.33亿欧元(2018年:3.51亿欧元)。这些费用节省了成本基础的2.7%,大大超过了年初加强该方案后设定的4亿多欧元的目标。效率提高的主要驱动力是数字工具的推出,重新调整计划的持续进行以及计划内Airgas的增加。

该集团2019年的经常性营业收入(OIR)达到37.94亿欧元,已公布的增长10.0%,可比基础上增长7.5%。营业利润率(收入的OIR)为17.3%,与2018年相比显著提高90个基点。气体与服务部门的营业利润率为19.1%,与2018年相比(不包括能源影响)提高了60个基点。

2019年液化空气集团净利润为22.42亿欧元(2018年:21.13亿欧元),公布的净利润增长了6.1%,扣除《国际财务报告准则第16号》的应用,净利润增长了6.7%。

在评论2019年的业绩时,液化空气董事长兼首席执行官Benoît Potier表示:“2019年是具有里程碑意义的一年,其特点是业绩显著改善,为客户服务和提高效率的高水平投资,以及气候行动计划的实际执行。

气体和服务以及全球市场和技术的发展推动了2019年的销售。在可比基础上,占集团总收入96%的所有气体与服务业务在过去一年中都取得了进展,尤其是充满活力的电子和医疗保健业务。从地域角度看,每个地区都在增长,特别是欧洲和亚太地区。

总体而言,尽管预计第四季度全球经济将放缓,但集团仍取得了可喜的成绩,证实了其经济模式和战略的重要性。

集团营业利润率的提高反映了对定价和产品结构,资产组合和效率的动态管理。后者达到4.33亿欧元。现金流量高,债务权益比率大幅下降。集团的资产负债表是可靠的。ROCE持续改善。2019年的业绩符合NEOS计划的所有目标和集团的气候目标。

在工业机会仍然很高的背景下,投资决策急剧上升,达到37亿欧元。与大型工业和电子行业客户签订的新项目将使我们进一步巩固在主要工业盆地的地位。