影响墨西哥制造业成本的最大因素是根据生产率调整后的劳动力成本。2000年,墨西哥制造业劳动力成本是中国的2倍。但自2004年以来,中国工人的工资几乎翻了5倍,而墨西哥工人的工资仅上涨了67%,如果根据墨西哥对美元汇率折算后仅上涨50%。虽然的生产率增长率较高,但墨西哥根据生产率调整后的平均劳动力成本目前估计比中国第13%。另外,墨西哥的电力和天然气成本也很有竞争力,因此墨西哥的总制造业成本估计比中国低5%,比美国低9%,比波兰低10%。比韩国低11%,比巴西低了整整25%(见旁注《墨西哥:全球新星》)。

墨西哥:全球新星

十几年前,墨西哥的制造业发展面临严峻挑战。20世纪80、90年代,美墨边境的工业区建立起数以千计的联营工厂(maquiladora,位于墨西哥境内,属于美国公司)。随后中国加入世界贸易组织彻底改变了全球制造经济。从服装到汽车,制造所有一切的美墨联营工厂的投资和就业都蜂拥般转移到工人数量众多并且工资极低的中国。

现在,这个局面似乎要逆转过来了。甚至在一些中国占据垄断地位的产业,墨西哥工厂的外商投资也重新呈现增长势头。例如,从2006年到2013年,墨西哥的电子产品出口额增加不止两倍,达到780亿美元。夏普、索尼和三星等亚洲企业占据墨西哥电子产品制造业投资的三分之一,而十年前这个比例仅为大约8%。墨西哥咨询公司IQOM指出,事实上,中国电子产品制造产业的最大投资者、台湾电子产品制造巨头富士康技术集团公司是墨西哥第二大出口企业,仅次于通用汽车。富士康公司称墨西哥奇瓦瓦州圣赫罗尼莫的富士康工厂拥有5500名工人,每天出口800万个人电脑,目前工厂正处于大规模扩张中。

促使墨西哥制造业复苏的是成本竞争力变化。波士顿咨询公司全球制造业成本竞争力指数显示,十年前中国的平均直接生产成本比墨西哥低6%,而现在墨西哥则估计比中国低4%。其实墨西哥制造业成本构成在我们指数全部25个经济体中提升幅度最大。

主要原因是中国劳动力成本猛增并且生产率无法抵消由此带来的影响。而墨西哥葱004年到2014年平均制造业工资的增长有67%被生产率的提高抵消,另外11%被墨西哥比索兑美元的贬值抵消。墨西哥还得益于美国页岩天然气开发导致的天然气价格下降,自2004年来,墨西哥工业用天然气价格下降37%,使墨西哥相对其他大部分出口经济体具有能源成本的优势。

除了成本以外,还有几个因素也有利于墨西哥。墨西哥与44个经济体(比任何其他经济体都多)签订了自由贸易协议,其中包括《北美自由贸易协议》,这使得墨西哥商品能够免关税进入美国。

墨西哥人职业道德很强。相比世界经济合作与发展组织(OECD)其他任何他经济体的人民,墨西哥人的年均工作时间都更多,并且劳工冲突较少。大部分墨西哥制造企业都懂得如何通过减少滥用药物导致的暴力行为,从而消除安全风险,不过它们仍然需要对此保持警惕。

墨西哥在交通运输设备、家用电器和计算机硬件等很多工业产业中正经历快速增长。全球顶尖汽车零件制造企业中有89家在墨西哥设有工厂,有70家在墨西哥设有装配线或生产相关组件。

墨西哥总统恩里克·佩纳·涅托(Enrique Pena Nieto)可能通过促进基础设施发展、完善投资环境和降低能源成本来进一步提高墨西哥的竞争力。例如,墨西哥能源产业向私营开发者开放页岩天然气和海上石油的开发权的做法将提高墨西哥能源成本竞争力。这一做法可能加强墨西哥作为全球制造业新星的地位。

Eduardo Leon(波士顿咨询公司驻墨西哥蒙特雷办事处的合伙人兼常务董事,负责公司在墨西哥的业务)

从2004年到2014年,美国与其他高度发达的经济体之间的制造业成本差距大幅扩大。目前,美国的平均制造成本估计比英国低9%,比日本低11%,比德国低21%,比法国低24%。在较大的发达出口经济体中,只有韩国的平均制造成本与美国接近,韩国的平均制造成本仅高于美国2%。事实上,正如波士顿咨询公司在之前的研究中讨论到,美国已经成为发达经济体中制造业成本最低的经济体(见波士顿咨询公司报告《美国出口增长的背后:美国作为全球最低制造业成本的发达经济体》,2013年8月)。同时,美国实现制造业成本大致与东欧经济体持平。美国与中国的制造业成本差距也在快速缩小,如果这一趋势持续10年,那么这个差距将会在十年内消失。

劳动力是美国提高竞争优势的关键。美国是发达经济体中劳动力市场是最灵活的。在全球前25位制造业出口国中,美国在“劳动力监管”方面排名最前,工人生产率也最高。美国生产的很多产品根据生产率调整后的劳动力成本估计比西欧和日本低20%-54%。

美国获得巨大的能源成本优势是最近的事情。虽然全球工业用天然气价格都在提高,但自2005年以来由于美国正式开始重新开采地下页岩天然气资源,美国的天然气成本却下降50%。目前,中国、法国和德国的天然气成本对于美国不止3倍,日本的天然气成本甚至接近美国的4倍。由于页岩天然气还是化工产业等产业的重要进料,因此低成本的页岩天然气还有助于使美国的电价低于大部分其他主要出口国。这对钢铁和玻璃等能源密集新产业来讲就有巨大的成本优势。天然气成本仅占美国平均制造成本的2%,而电力成本仅占1%。但在大部分其他主要出口国中,天然气成本占平均制造成本5%-8%,而电力成本占2%-5%。(见波士顿咨询公司通讯《几乎所有美国制造企业都得益于低成本天然气》,2014年2月13日)。

由于美国天然气储量广泛分布,价格预计将在未来几十年保持在每1000一立方英尺4-5美元以内。另外,由于还需要一段时间其他经济体才掌握开采页岩天然气的能力或者美国才出口国内的页岩天然气,所以至少在未来5-10年北美仍然占据主要成本优势。

注:该指数只反映四类直接生产成本。原材料投入和机器工具折旧等其他成本不另作区分。成本结构在根据所有产业加权平均计算。

1、从2004年到2014年指数中的比例变化取四舍五入。

2、已根据生产率调整。

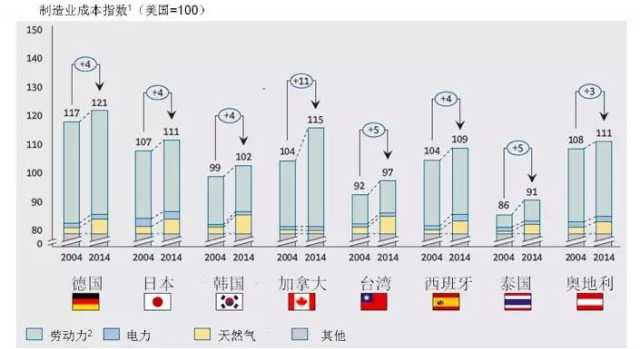

也有几个领先的制造业出口经济体不属于上述四种模式,因为它们的成本结构的变化没有呈现上述明显模式(见图9)。虽然德国和日本相对英国、美国和荷兰的优势也有所减弱,但德国和日本相对中国、巴西和很多欧洲经济体则保持了优势或者优势增强。另外,韩国和台湾相对美国、印度和印度尼西亚的成本竞争力减弱,但这两个经济体在中国、俄罗斯、泰国、波兰和捷克共和国等新兴市场占据重要份额,并且相对巴西、澳大利亚和法国的优势大幅增强。虽然自2004年以来,加拿大相对美国的成本竞争力减弱11%,但加拿大的优势并没有继续削弱,因为它也得益于天然气成本的下降。

注:我们参考的指数包括:透明国际“2013年廉洁指数”、经济学人智库“2013年整体商业环境排名”和世界银行“物流效率指数”。

适应快速变化的成本竞争力

过去的世界观把世界分成高成本制造业地区和低成本制造业地区,这个观点在过去三四十年对企业来讲是适用的。但正如上述我们通过波士顿咨询公司制造业成本竞争力指数观察到情况,企业应该用新的眼光看待这个世界。

十年前,很少人预测到发达地区和发展中地区同时发生的工资和能源成本持续而又巨大的改变。但在变幻莫测的全球经济中,有理由相信这种变化将持续下去并且各个经济体的相对成本竞争力将出于动态变化中。无论是企业还是政策制定者都不能满足于现有的竞争优势。

成本竞争力落后的经济体需要马上采取行动避免制造业竞争力进一步减弱,而那些领先的经济体也不可以固步自封。

成本竞争力的变化对全球运营的制造企业有深刻启发。这些启发包括:

提高生产率。由于过去发达经济体和发展中经济体的巨大工资差距在缩小,提高每个工人的生产率成为获得全球制造业竞争力的重要因素。企业应该重新评估提高自动化和其他可以大幅提高生产率的措施对成本带来的好处。

思考整体成本。虽然劳动力成本和能源成本等直接生产成本仍极大地影响制造业的选址决策,但充分考虑其他因素也非常重要。例如,物流、企业效率的障碍以及管理越来越长的全球供应链的隐形成本和风险都可能抵消劳动力成本和汇率方面的优势。考虑缩短供应链的隐性成本优势也很重要,例如:进入市场速度更快、灵活性更高和根据特定市场定制产品的能力更强。

考虑更广泛供应链的意义。虽然目前某些经济体直接生产成本相对较低,但企业还必须考虑零件和材料的需求。也许企业现在还没有找到可靠的本地供应商。但在某些情况下,价值链断裂可能导致物流成本提高或者额外的关税或其他成本。企业要从端到端供应链的角度来理解它们形成网络的决策,从而避免意外风险。

完善商业环境。企业应该与业务所在经济体的相关监管部门和政策制定者保持沟通,说服它们减少企业经营的困难并采取发展基础设施和减少腐败等措施提高经济体的全球竞争力。

重新评估企业商业模式。想用同样的工艺和原材料就“面面俱到”的模式肯定不是最佳的选择,企业应该充分利用本地生产的优势,考虑对产品或商业模式进行调整以更好地满足本地需求。例如,使用本地供应的不同材料或者在资本设备成本低于劳动力成本时利用机器人和3D打印等制造技术更为合理。相比在其他地方使用同样的材料和工艺,作出类似的改变将使企业更好地满足本地市场的需求。

调整全球网络。企业是时候重新评估企业的全球生产运营和采购网络,并使它们与全球制造经济转移相适应。明确全球各个地区目前和未来的产品需求,在全球选择最佳的商品和服务供应商。

对很多企业来讲,全球制造经济转移要求它们用新思维洞察世界,而不是把世界看作仅仅划分为低成本和高成本两个方面。制造业投资和采购的决策应该更多地根据对各个地区竞争力的最新的、准确的理解。那些用过时的成本竞争力理念发展生产能力的企业,那些无法把长期趋势运用到自身场景中的企业,很可能在未来二三十年处于劣势;而那些根据全球制造经济转移调整业务的企业,那些灵活应对经济转移的企业,则很可能成为赢家。